給付のしくみ

加入と掛金拠出のしくみ

基金の加入者資格(加入者期間)

- 電機年金基金の加入者の範囲は、65歳未満の厚生年金保険被保険者です。

- 加入者資格は、実施(加入)事業所に入社した日に取得し、①退職した日の翌日、②65歳到達は誕生日の前日、または、③死亡した日の翌日に加入者資格を喪失します。

- 加入者期間は、月単位で数えます。加入者となった日(資格取得日)が属する月から、加入者でなくなった日(資格喪失日)が属する月の前月までが加入者期間になります。

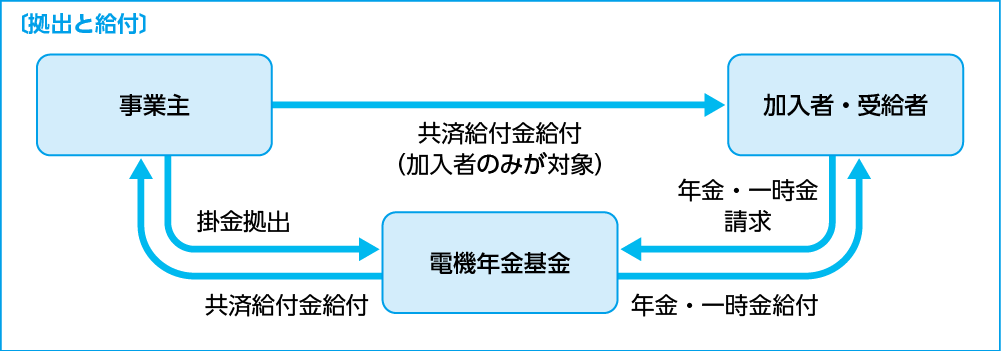

基金への掛金は事業主が全額負担

- 電機年金基金の掛金は、すべて事業主(会社)が負担しますので、加入者の負担はありません。事業主は、毎月基金に掛金を拠出し、基金は掛金とその運用収益を年金原資として積み立てます。

- 掛金を計算する基準となる標準給与月額については、日本年金機構の年金事務所から通知された9月1日時点の「標準報酬月額*1」を基金の「標準給与月額*2」として翌年の1月から1年間使用し、その間に大幅な給与額の変動があっても「標準給与月額」の変更は行いません。

- 実施(加入)事業所に入社し、新たに基金に加入することとなった加入者については、加入時の標準報酬月額をそのまま基金の標準給与月額として、その年の12月まで使用します。ただし、9月2日以降の加入の場合は、加入時の標準給与月額を翌年の12月まで使用します。

*1 標準報酬月額とは、給与を一定の幅で区分した標準報酬月額等級表という表に当てはめたもので、社会保険(健康保険、介護保険、厚生年金保険)の保険料や給付を受ける際の給付額を決めるもとになる額です。標準報酬月額は原則として、入社時(社会保険の資格取得時)に決定(資格取得時決定)し、その後、毎年7月に、4月から6月までに支払われた給与をもとに改定(定時決定)を行います。

資格取得時決定と定時決定のほかにも、一定の要件を満たして報酬月額に大幅な変動(標準報酬月額の2等級以上)があった場合の改定(随時改定)や、育児休業終了日の翌日が属する月以後3ヵ月間に受けた報酬の平均額に基づく改定(育児休業等終了時改定)があります。

*2 標準給与月額とは、当電機年金基金の掛金や給付額を決めるもとになる額です。ただし、電機年金基金で使用する給与月額には、随時改定は反映されません。

- 年金・一時金給付にあてるための掛金である標準掛金の率(持分付与率)は、事業所ごとに、3.9%・3.4%・2.9%・2.4%・1.9%・1.4%のいずれかを選択します。

- 事業主は「年金・一時金給付」のための標準掛金に加えて、福祉事業(共済給付金給付等)および基金運営を行うための掛金である事務費掛金0.2%を拠出します。

- 旧厚生年金基金から制度移行した事業所は、当面、特別掛金を拠出します。

- 事業所ごとの掛金額は、全加入者の標準給与月額合計に掛金率を乗じた額となります。