年金制度のしくみ

電機年金基金の制度概要

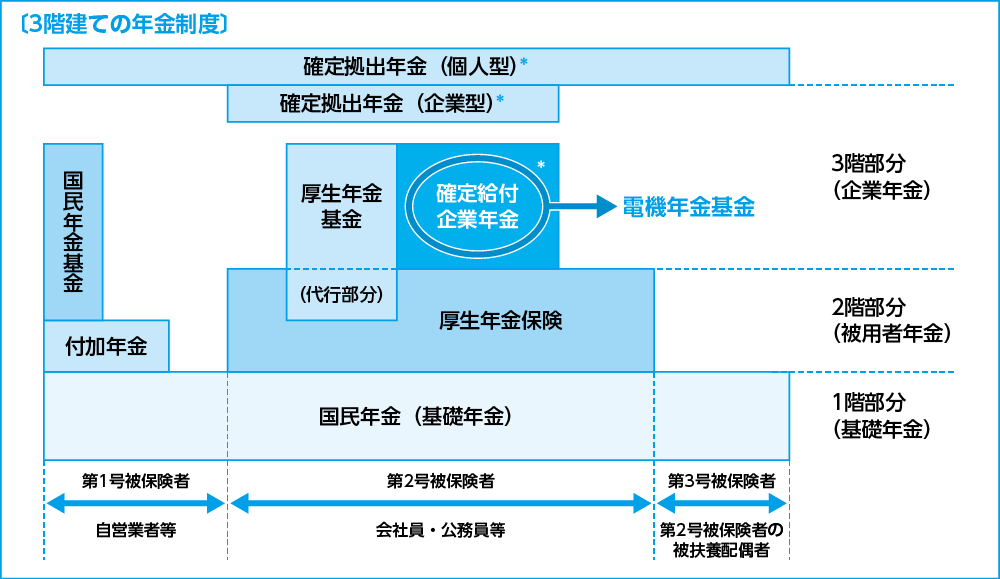

- 皆さまは、会社に入社されると「厚生年金保険」という国の年金制度に加入します。また同時に、「国民年金」という国の制度にも自動的に加入することになります。

- 加えて皆さまは、会社独自の企業年金制度である「東京都電機企業年金基金」の加入者になります。

- つまり皆さまは、国の公的年金(厚生年金保険・国民年金)と企業年金(電機年金基金)の3階建ての年金制度に加入することになります。そして将来は、皆さまの選択にもよりますが、国と電機年金の両方から年金の給付が受けられることになります。

- 電機年金基金で実施している確定給付企業年金は、老後の生活保障という役割もさることながら、各実施(加入)事業所の退職金制度にも対応できるしくみになっています。実施(加入)事業所では、福利厚生としての年金制度や退職金の外部積立として活用され、皆さまの給付の受け取りに際しても「年金での受け取り」と「一時金での受け取り」の両方に対応しています。

| 確定給付企業年金* (DB)とは? |

|

|---|---|

| 確定拠出年金* (DC)とは? (1)企業型DC (2)個人型DC |

|